「買って3年、毎朝この家を見るたびに胃が痛い」——数百件の物件仲介と設計監理に携わってきた中で、これに近いことを口にする施主を私は何度も見てきました。

この記事を書いている私は、建築士と宅建士の両資格を持ち、設計と不動産売買の両現場で数百件の住宅に関わってきた立場です。ハウスメーカーの営業でもなく、不動産販売の担当でもありません。売りたい側に立っていないから書ける本音 を、忖度なくお伝えします。

この記事では、2026年4月時点の最新データを反映しつつ、ほかの記事にはない独自の切り口を9つ用意しました。たとえば建築士が一目で「この家はダメだ」と判断する外観サインのTOP6、宅建士が必ず確認する契約書の落とし穴、風水を迷信ではなく「経験則の合理性」として捉え直した土地選びの視点、そして——いちばん書きにくい話ですが——私が過去に関わった物件で入居2年目に雨漏りが発生した失敗談 まで、正直に書きます。

この記事を最後まで読んでいただければ、戸建購入で後悔する人の共通点と、逆に後悔しない人が必ず押さえているポイントが、地に足のついた形で腑に落ちるはずです。この記事を読んで良かった。この記事を読んでから住宅購入に向かってほしい。 これが私の、ただひとつの目的です。

それでは本題に入ります。

【先に結論】戸建購入で後悔しない人の7つの共通点 早見表

この記事の結論は、長い本文の最後(H2-14)に詳細を書きますが、検索でたどり着いた方のために冒頭で7つの共通点を一覧化します。詳細を読みたい章にジャンプしてください。

| 共通点 | 具体的に見るポイント | 詳細章 |

|---|---|---|

| 1. 外観で危険サインを見抜く | 擁壁・崖地、雁行、はねだし、片流れ+短軒、複雑屋根、窓位置のズレ | H2-2 |

| 2. 契約書を自分の目で読む | 免責欄、特記事項の数値、私道・共有持分、契約不適合責任、ローン特約 | H2-7 |

| 3. 駅徒歩10分以内を意識する | 将来の売却・賃貸の選択肢を残す立地基準 | H2-4-2/H2-13 |

| 4. 30年後の家族構成を想像する | 子ども・転職・介護・老後を含めた間取りとライフプラン | H2-5/H2-13 |

| 5. 第三者意見を必ず入れる | 独立系建築士・FP・ホームインスペクションのセカンドオピニオン | H2-6-3 |

| 6. 土地リスクを多面的に見る | ハザードマップ、地盤、湿気、T字路、湧水・井戸跡地 | H2-9/H2-11 |

| 7. 感情ではなく数字で判断する | 金利、維持費、修繕費、売却性を数値根拠で比較 | H2-8/H2-10-4 |

以下、この7つを支える詳細データと実例を、2026年4月時点の最新情報で本音解説していきます。

1. 2026年4月最新|戸建購入で後悔する人が急増している4つの背景

30秒サマリー

・新築戸建てインスペクションでは、調査物件の82.0%に何らかの不具合指摘がある(同社統計)

・フラット35は2.49%、変動も1%超に上昇する「金利復活」時代に突入

・2025年4月に省エネ基準適合義務化、旧基準の既存住宅は相対価値低下

・GX志向型住宅補助金は2025年7月22日に終了、ZEH水準枠も2026年2月16日に終了

戸建購入での後悔は、今も昔も存在しました。ただし2024年以降、後悔する人の構造的な背景そのものが変わってきています。古い記事の情報のまま購入判断をすると、3年後に「こんなはずじゃなかった」と胃が痛くなる確率が上がる。まずは2026年4月時点で何が起きているのか、客観データから整理していきます。

1-1. 新築戸建てインスペクションの不具合指摘率82.0%という現実

第三者ホームインスペクション会社の集計データによると、2025年に同社が実施した新築一戸建てインスペクション1,370件のうち、何らかの不具合指摘が入った住宅は82.0% と報告されています(出典: さくら事務所2025年統計)。

もちろんこれは、ホームインスペクションを依頼した時点で何らかの懸念を持つ施主層のサンプルであり、全新築戸建ての不具合率とは言い切れません。ただし、「新築だから無条件に安心」とは言えない現実を示すデータ であることは確かです。ビスの締め付けが甘い、断熱材の施工ムラ、外壁のシーリング不良など、細かい指摘も含めた数字です。

施工の最後の最後を担うのは人の手です。大手ハウスメーカーだからミスがないわけではなく、地元工務店だから雑というわけでもない。後の章で詳しく書きますが、メーカー名ではなく「実際に現場で手を動かす施工会社」を見極める目線が重要です。

1-2. フラット35金利2.49%時代の返済リアル

2026年4月時点で、フラット35の最頻金利はおおよそ2.49%前後(出典: 住宅金融支援機構 2026年4月公表値)。10年前の底値から比べると、返済額の意味合いがまったく変わってきています。3,000万円を35年フラット35で借りた場合、月々の返済は約10.7万円、総返済額は約4,500万円。4,000万円なら月々約14.3万円、総返済額は約6,000万円規模です。

さらに 変動金利も1%を超える動きが出始めており、過去10年続いた「変動が圧倒的に得」という前提が崩れつつあります。返済比率(手取りの何%をローンに回すか)を従来の感覚で組むと、金利上昇時に一気に家計が詰まります。数字の感覚をアップデートしてから、物件価格帯を決めることが重要です。

1-3. 2025年4月省エネ基準適合義務化で既存住宅の価値が相対低下

2025年4月、新築住宅の省エネ基準適合が義務化 されました(出典: 国土交通省 省エネ住宅特設サイト)。これは単に「新築のルールが変わった」だけの話ではありません。市場に出ている既存住宅——特に断熱等級3以下の築浅戸建て——の 相対的な資産価値が、今後5〜10年でじわじわ下がっていく ことを意味しています。

断熱等級6以上・一次エネ消費量等級6以上の「ZEH水準以上」が新築の当たり前になれば、それ未満の住宅は中古市場で「省エネ改修前提」の値付けになりやすい。今から築浅の中古戸建を検討している方は、この視点を必ず持ってください。

1-4. GX志向型補助金は2025年7月終了・ZEH水準枠も2026年2月終了

子育てグリーン住宅支援事業の補助金は、新築・GX志向型住宅枠が2025年7月22日に予算上限へ到達し、交付申請の受付が終了 しています(出典: 子育てグリーン住宅支援事業 公式)。さらに、長期優良住宅・ZEH水準住宅枠も2026年2月16日をもって受付終了 となりました(出典: 子育てグリーン住宅支援事業 公式トップ)。

100万円〜160万円規模の補助金を前提に資金計画を組んでいた人が、一気にハシゴを外された形です。補助金ありきでギリギリの返済計画を組むと、制度が動いた瞬間に破綻します。 補助金は「出たらラッキー」くらいの位置づけで、無くても回る資金計画を前提に予算を設計してください。

2. 建築士が「一目でダメだ」と判断する戸建て外観サイン6選

30秒サマリー

・擁壁の上/崖を背負った立地は、価格以上にリスク確認が必要

・雁行・はねだし・窓位置のズレは「設計者のレベル」が出る箇所

・片流れ屋根+短い軒は、私自身が雨漏りを経験した組み合わせ

・黒い外壁・複雑な屋根形状は10年後の後悔率が高い

ここからがこの記事の核心のひとつです。建築士として数百件の物件を見てきて、外観をひと目見た瞬間に「この家は買わないほうがいい」と判断する6つのサイン を、忖度なく書き出します。

内覧前の第一印象の段階で、買うべきか見送るべきかは7割方判別できる、というのが私の体感です。以下のサインに複数当てはまる物件は、どれほど立地や価格が魅力的でも、一度冷静になる価値があります。

2-1. 擁壁の上・崖を背負った立地は、価格以上にリスク確認が必要

「眺望がいいから」「相場より安いから」——この2つの理由で擁壁の上や崖を背負った土地に建つ戸建を選ぶ人を、私は何度も見てきました。安い理由は必ず複数あります。

擁壁は 経年で必ず傷みます。古い練石積みやブロック積みの擁壁であれば、再築造に数百万円規模の費用がかかるケースもあります。崖条例(がけ条例)の制限がかかる立地では、将来の建て替え時に費用と設計自由度の両方で縛りが出ます。ハザードマップで土砂災害警戒区域に指定されていれば、火災保険の特約や融資条件にも影響します。

眺望は引き渡し初日がピーク。30年先まで付き合う資産として見たとき、擁壁・崖地は購入前に擁壁の構造図・施工年・補修履歴・がけ条例の適用状況まで一通り確認すべき立地の筆頭です。

2-2. 雁行や二階のはねだしが激しい外観の危険

雁行(がんこう)とは、建物の外壁が階段状に出たり引っ込んだりする形状のこと。はねだしは、2階が1階より外側に張り出している形状のこと。どちらもデザイン的にはカッコよく見えますが、建築的には 雨仕舞い(あまじまい)が複雑になり、雨漏りリスクが上がる 傾向があります。

外壁と屋根の取り合い箇所、サッシ周りの水切り、2階床下のベランダ部分など、雨水が侵入しやすいポイントが増えます。同じ延床面積なら、凹凸の少ないシンプルな総二階のほうが、30年後のメンテナンス負担が圧倒的に軽い。見た目の華やかさで判断すると、後から後悔する確率が高くなります。

2-3. 1階と2階の窓・壁位置が揃っていない意味

外観を正面から見たときに、1階の窓の真上に2階の窓が来ていない、あるいは1階の耐力壁の上に2階の耐力壁が乗っていない——こうした構造は、設計担当者の技量レベルが出るポイント です。

構造計算上、壁や柱が上下階で揃っているほうが力の流れがスムーズで、耐震性能が安定します。立面デザインを優先して構造の整合性を犠牲にしている物件は、地震時の挙動で不利になります。内覧のとき、正面から外観写真を撮って、窓と窓を線で結ぶ確認をしてみてください。ズレが多い物件は要注意です。

2-4. 黒い外壁が抱える熱・退色・コストのリスク

ここ数年、黒い外壁の戸建が増えました。モダンでスタイリッシュに見えます。ただし2026年の猛暑時代において、黒い外壁は太陽熱を吸収しやすく、室内の冷房負荷が上がる 傾向があります。また塗膜の退色もグレーやホワイトより早く、10年経った頃に「色褪せてみすぼらしい」状態になるリスクが明確にあります。

ガルバリウム鋼板の黒、サイディングの黒、いずれも同じ問題を抱えます。流行りに乗ってデザインを選ぶより、30年付き合う前提で色を決めてください。

2-5. 片流れ屋根で軒が短い家の雨漏り可能性【設計者の警告】

これは私自身が苦い経験をした組み合わせです。後の H2-10-2 で正直に書きますが、私が過去に設計で関わった片流れ屋根の住宅で、入居2年目の台風のときに雨漏りが発生しました。原因は、壁面に風雨が強く当たり、片流れ屋根の上端(ケラバ)部分から雨水が回り込んだと推測される構造でした。

片流れ屋根そのものが悪いわけではありません。ただし 軒の出が短く、かつ立地が風当たりの強い場所 にある場合、同じリスクを抱えます。片流れで軒ゼロに近い外観の物件を見たときは、立地の風向きと合わせて必ず再確認してください。

2-6. 屋根形状が複雑=施工不良と将来補修費増

屋根は、平面的にシンプルであればあるほど性能が安定します。寄棟、切妻、陸屋根がシンプルな部類で、そこに複数の面が交わる「谷」を持つ屋根ほど雨漏りリスクが上がります。寄棟の中に一部切妻を混ぜたり、L字型の屋根にしたりする設計は、見た目の個性は出ますが、谷部分の防水処理の精度に寿命が左右されます。

数百件の物件を見てきた感覚として、屋根形状が複雑な物件は築15〜20年で雨漏り対応を迫られる確率が明確に高い。初期費用だけでなく、30年トータルの維持費で考えてください。

3. 逆に「この家は買っていい」プロ判定3サイン

30秒サマリー

・雁行を極力抑えた総二階は30年耐久の優等生

・基礎コンクリートのクラックは「ヘア」と「構造」で意味が違う

・寄棟+長い軒は、風雨に最も強い屋根形状の組み合わせ

ダメなサインだけ挙げても実践的ではないので、逆に「これなら買っていい」と私が判断する外観サインを3つ挙げます。ひとつも当てはまらない物件は見送り、1つ以上当てはまれば内覧に進む価値があるという目安で使ってください。

3-1. 雁行・はね出しが極力抑えられた総二階

前述の通り、外壁と屋根の取り合いがシンプルであるほど、30年トータルの維持費は抑えられます。1階と2階の外形がほぼ一致した総二階 は、雨仕舞いの設計難易度が低く、施工品質のばらつきも小さい。

デザイン的には地味に見えるかもしれませんが、プロが自分の家を建てるなら総二階を選ぶ確率は非常に高い。これは業界内の小さな合言葉のようなものです。

3-2. 基礎コンクリートに大きな割れがない

基礎の側面を目視するだけで、施工品質はある程度見えます。見るべきは2種類のクラック(ひび)です。

ヘアークラック は幅0.3mm以下の細い亀裂で、コンクリートの乾燥収縮によって自然に発生するもの。基本的には補修不要です。一方で 構造クラック は幅0.5mm以上、あるいは長さが長く、斜めに走っているもの。これが見えたら、地盤沈下や施工不良の可能性が高く、避けるべきサインです。

内覧のとき、しゃがんで基礎をぐるっと一周見てください。大きな割れがない物件は、それだけで合格点の半分はクリアしています。

3-3. 寄棟屋根が長期耐久性で有利な理由

屋根形状のベストは、4方向に傾斜を持つ 寄棟 です。どの方向から風雨が当たっても屋根面で受け流せる構造で、軒の出を長く取れば、外壁への雨の打ち付けも抑えられます。

軒の出が90cm以上あり、寄棟で、屋根材が陶器瓦または耐久性の高いガルバリウム鋼板——この組み合わせの物件を見つけたら、外観に関してはほぼ合格です。ここから先は間取り・立地・契約条件の精査に入ります。

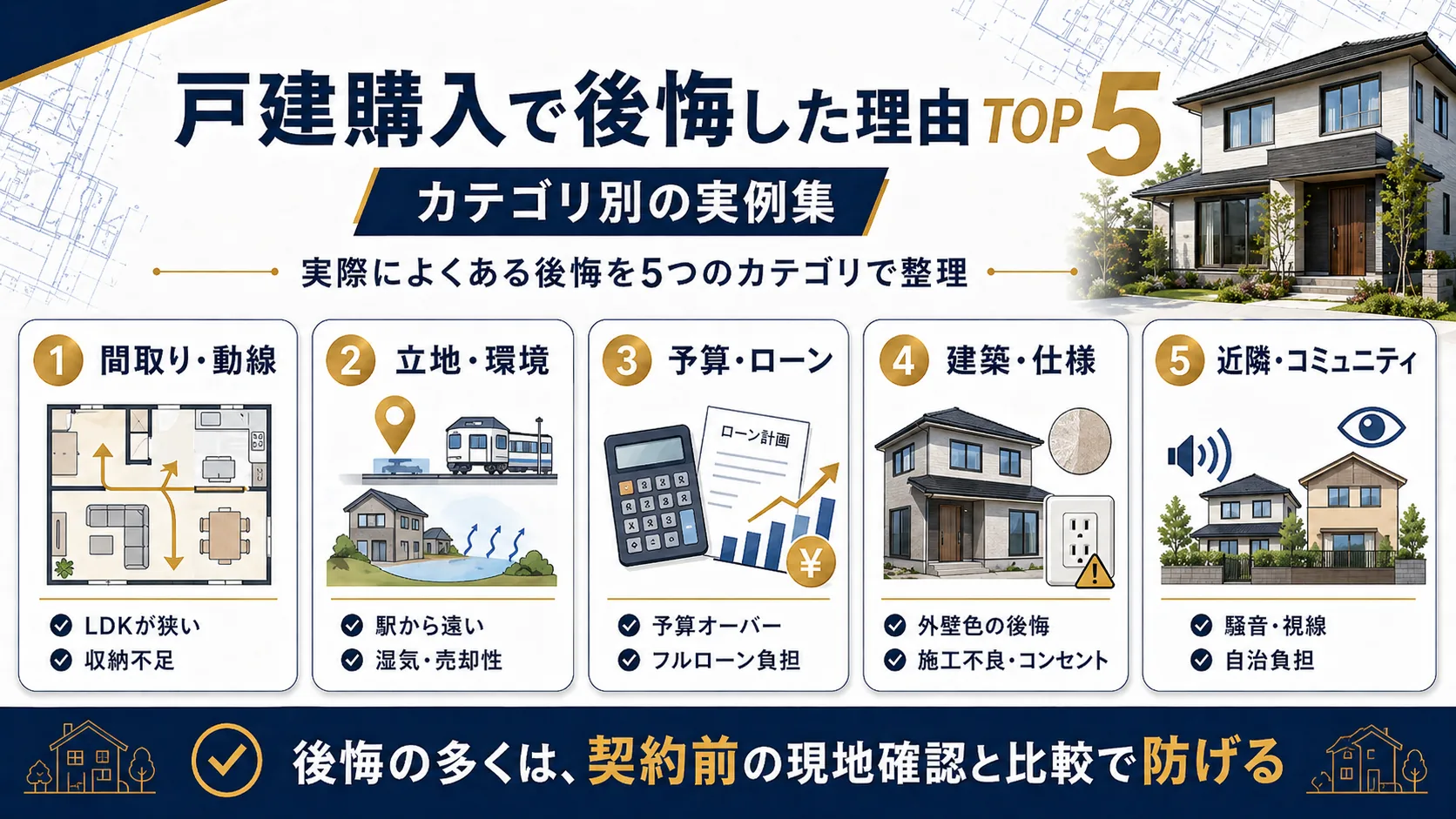

4. 戸建購入で後悔した理由TOP5【カテゴリ別の実例集】

30秒サマリー

・間取り動線と立地が、後悔ランキングの常連2強

・予算オーバーとフルローンによる家計圧迫は「想定不足」が原因

・建築仕様と近隣トラブルは、契約前の現地確認で8割回避できる

ここからは、実際に戸建を購入した人たちが「これで後悔した」と語る理由を、5つのカテゴリに分けて整理します。Yahoo!知恵袋や発言小町、SUUMOジャーナルといった公開情報に加え、私が仲介・設計監理の現場で繰り返し聞いてきた声を統合したものです。

4-1. 間取り・動線の後悔(LDK狭い・家事動線・収納不足)

全カテゴリの中でダントツの1位が、間取りと動線 です。具体的には「LDKが想像より狭かった」「キッチンからダイニングまでの距離がストレス」「収納の位置と量が合わない」「来客時と家族の動線が交差する」といった声が大半を占めます。

間取り図の「18畳のLDK」という数字は、実際に家具を置いたときの印象とまったく違います。ソファ・テレビボード・ダイニングテーブル・椅子4脚を置くと、18畳でも狭く感じるケースが多い。契約前に、家具の寸法を紙テープで床にマーキングして歩き回る「擬似居住」をやるだけで、この後悔は大幅に減らせます。

4-2. 立地・環境の後悔(駅遠・通勤・周辺施設・湿気・売却性)

2位は立地。「駅から徒歩15分以上で通勤がつらい」「保育園・学校から遠い」「周辺にスーパーや病院がない」「土地が低く湿気がこもる」「将来売れない立地だと後から気づいた」——この5つが常に上位に来ます。

特に 駅徒歩10分を超えると、将来の売却時に買い手が一気に減る のは、仲介現場での体感です。駅徒歩7分までが「駅近」、8〜10分が「許容範囲」、11分以上は「足が遠のくゾーン」と覚えておくと、予算と立地のバランスを考えやすくなります。

4-3. 予算・ローンの後悔(予算オーバー・フルローン圧迫・追加費用)

3位は資金計画。「気がついたら当初予算より500万円オーバー」「頭金を入れず頑張ってフルローンを組んだら、金利上昇で詰んだ」「登記費用・火災保険・引っ越し・家具家電で想定の倍かかった」——どれも典型例です。

建物価格+土地価格だけを予算の基準にすると、諸費用が物件価格の7〜10% 乗ってきます。3,500万円の物件なら、諸費用だけで250〜350万円。さらに入居時の家具・家電・カーテンで100〜200万円は必要です。この総額を基準にローンを組んでください。

4-4. 建築・仕様の後悔(外壁色・自由度不足・施工不良・コンセント位置)

4位は建物そのもの。「外壁の色が実物とイメージと違った」「建売で自由度が低く、不満点が残った」「施工不良で入居後にクレーム対応が続いた」「コンセントの位置と数が合わない」といった声です。

外壁色は、サンプル帳の小さな色見本と、実際に外で太陽光に当たって数十㎡の面積に塗られた状態で、見え方が大きく違います。候補色の物件を必ず現地で見てから決める。コンセントは、各部屋の床面積に関わらず、最低4箇所、テレビ・PC・キッチン家電の位置に追加を入れる——これだけで後悔確率が下がります。

4-5. 近隣・コミュニティの後悔(騒音・視線・自治負担)

5位は近隣関係。「隣家の生活音が思ったより響く」「隣の2階から丸見えの配置だった」「町内会の負担が重い」といった話が絶えません。

これは契約前の現地調査で相当程度防げます。平日の夜、休日の朝、雨の日 の3パターンで現地を歩き、隣家の窓位置・生活音・駐車場の使い方を確認してください。内覧1回だけの印象で決めると、ここで後悔します。

5. 属性別「後悔TOP3」|20代・転勤族・共働き・子育て世帯

30秒サマリー

・20代夫婦はライフステージ変化の想像力が最大の弱点

・転勤族は「購入直後の辞令」リスクを必ず織り込むべき

・共働き世帯の後悔は家事動線・通勤時間の両立

・子育て世帯は子ども部屋と主寝室の壁一枚問題に注意

後悔の中身は、ライフステージと家族構成によって大きく変わります。属性別に「その層が特に陥りがちなTOP3」を整理します。

5-1. 20代夫婦の後悔TOP3(ライフステージ想像力不足)

20代でマイホームを購入する人の相談キーワード月間検索数は320件前後と、安定して一定のニーズがあります。ただし20代購入層の後悔には明確な傾向があります。

1位 将来の子どもの人数を想定せず部屋数で困る、2位 働き方変化(転職・独立)で立地がミスマッチ、3位 最新の流行に合わせた設計が10年で古くなる。共通点は「購入時点の自分たち」に合わせすぎて、5〜10年後の変化を織り込めていないこと。若さゆえの判断スピードが裏目に出ます。

5-2. 転勤族の後悔TOP3(購入直後の辞令リスク)

転勤族マイホーム後悔の月間検索数は140件前後。こちらは構造的な難しさがあります。

1位 購入直後の辞令で単身赴任 or 賃貸化を迫られる、2位 売却しようにも築浅すぎて元が取れない、3位 家族の絆が物理的距離で弱まる。対策としては、購入エリアを「将来賃貸に出しやすい駅近・需要高エリア」に絞る、賃貸管理会社と事前相談しておく、といった保険が現実的です。

5-3. 共働き世帯の後悔TOP3(家事動線と通勤負担)

共働きが主流になった2026年時点で、この層の後悔は家事動線に集中します。1位 キッチン⇔洗面⇔物干しの動線が悪い、2位 通勤時間の合計が夫婦で3時間超になる、3位 子どもの送迎と仕事の両立が設計に反映されていない。

設計段階で「1日の動線シミュレーション」を時系列で書き出す作業が効きます。朝7時、8時、19時、21時——それぞれの時間に、夫婦と子どもがどこにいて何をしているか。この動線が交差しすぎる間取りは、入居後にストレスが溜まります。

5-4. 子育て世帯の後悔TOP3(子ども部屋・音・教育環境)

子育て世帯の後悔TOP3は、1位 子ども部屋と主寝室が壁一枚で音が響く、2位 成長に伴う部屋分割で設計が硬直化、3位 学区・保育園との距離で毎日の負担。

子ども部屋と主寝室の間には、できれば収納やトイレを挟む設計が理想です。家族で将来の家族会議・進学・独立のタイミングを想像して、「10年後の部屋の使い方」を描いてから間取りを決めてください。

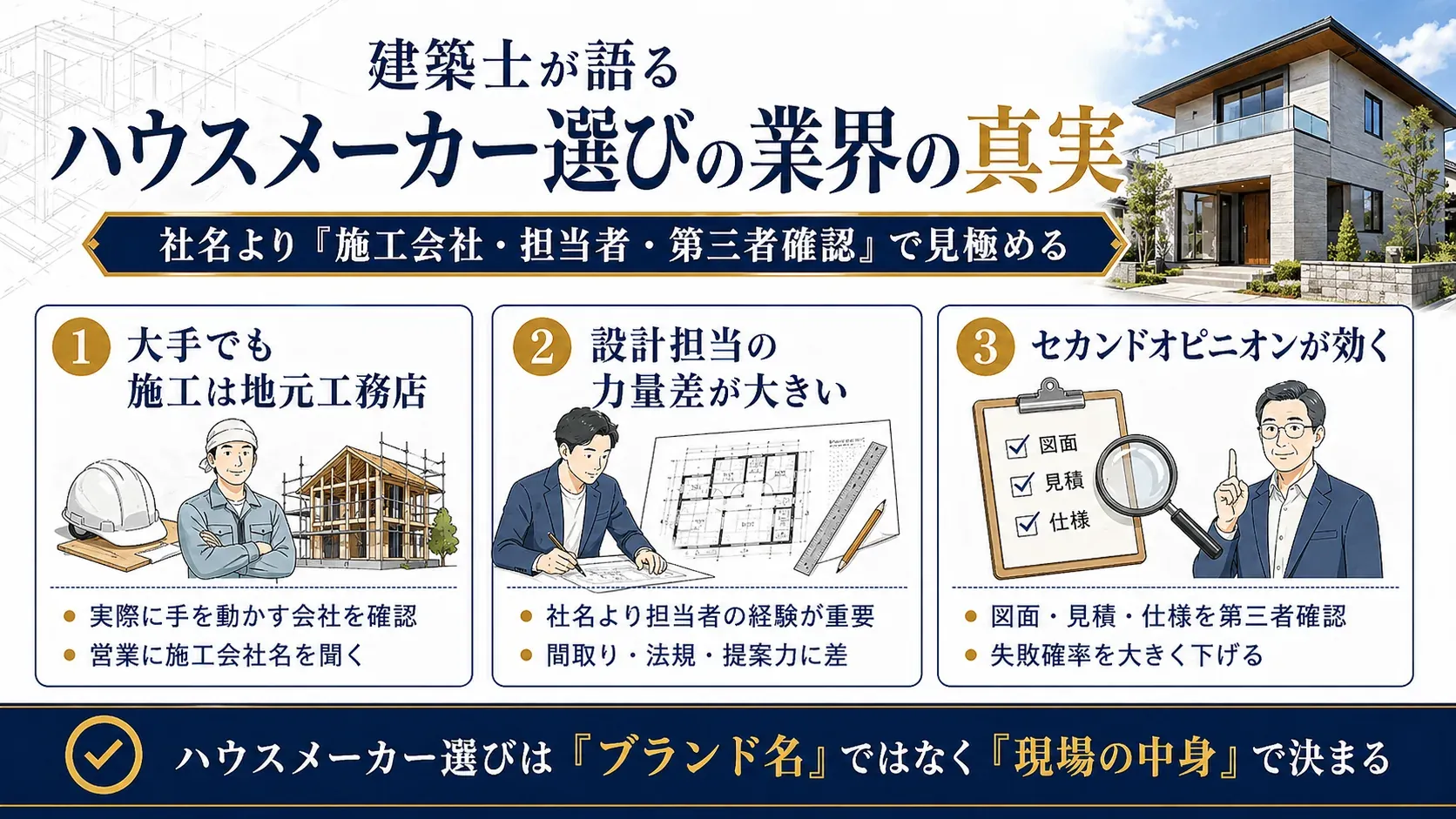

6. 建築士が語る「ハウスメーカー選びの業界の真実」

30秒サマリー

・大手HMでも施工は地元工務店、という構造は業界の一般的な姿

・設計担当者のレベル差は「社名」より大きい

・セカンドオピニオンを入れるだけで失敗確率は劇的に下がる

これは正直、業界の内側の話なので書くのに少し勇気が要ります。ですが、施主側が知らないと損をし続ける構造なので、あえて書きます。

6-1. 実は地元工務店が施工するHMの落とし穴

大手ハウスメーカーのパンフレットを見ると、自社の工場・自社の品質管理・自社の施工網が強調されています。ですが 実際の建築現場で手を動かしているのは、多くの場合、地元の下請け工務店 です。これは業界では一般的な構造で、決してHMを否定する意味で書いているわけではありません。

ポイントは、施主側が「実際に自分の家を施工する工務店名」を把握しておくこと。HM の営業担当に「今回、施工をお願いする工務店さんはどちらですか」と、契約前に一度、率直に尋ねてみてください。きちんと答えられる営業と、答えをはぐらかす営業がいます。その対応の差が、そのまま現場管理の丁寧さに相関していることが多いのが現実です。

6-2. 設計担当のレベル差が激しい現実

同じハウスメーカーの中でも、設計担当者のレベル差は社名の違いより大きい というのが、現場で複数のメーカーを見てきた私の実感です。経験5年未満の新人担当者と、経験15年以上のベテランでは、提案される間取り、注意点の洗い出し、法規解釈の精度、どれを取っても差があります。

ただし施主側が担当者を指名することは、現実的にはなかなか難しい。そこで次のH3の話につながります。

6-3. セカンドオピニオン活用で失敗を避ける方法

対策は明確です。契約前に、独立系の建築士や設計経験者にセカンドオピニオンを依頼する。図面・仕様書・見積書を第三者の目で見てもらうだけで、HM側の設計抜け・法規上のグレー・コスト過多のポイントが炙り出されます。

費用は依頼先により幅がありますが、数万円〜十数万円程度の相談料が相場。数千万円の買い物の保険料としては、圧倒的に安い投資です。HM営業や仲介業者には利害関係があるので、利害のない第三者専門家の視点が入るかどうかで、最終的な満足度は大きく変わります。

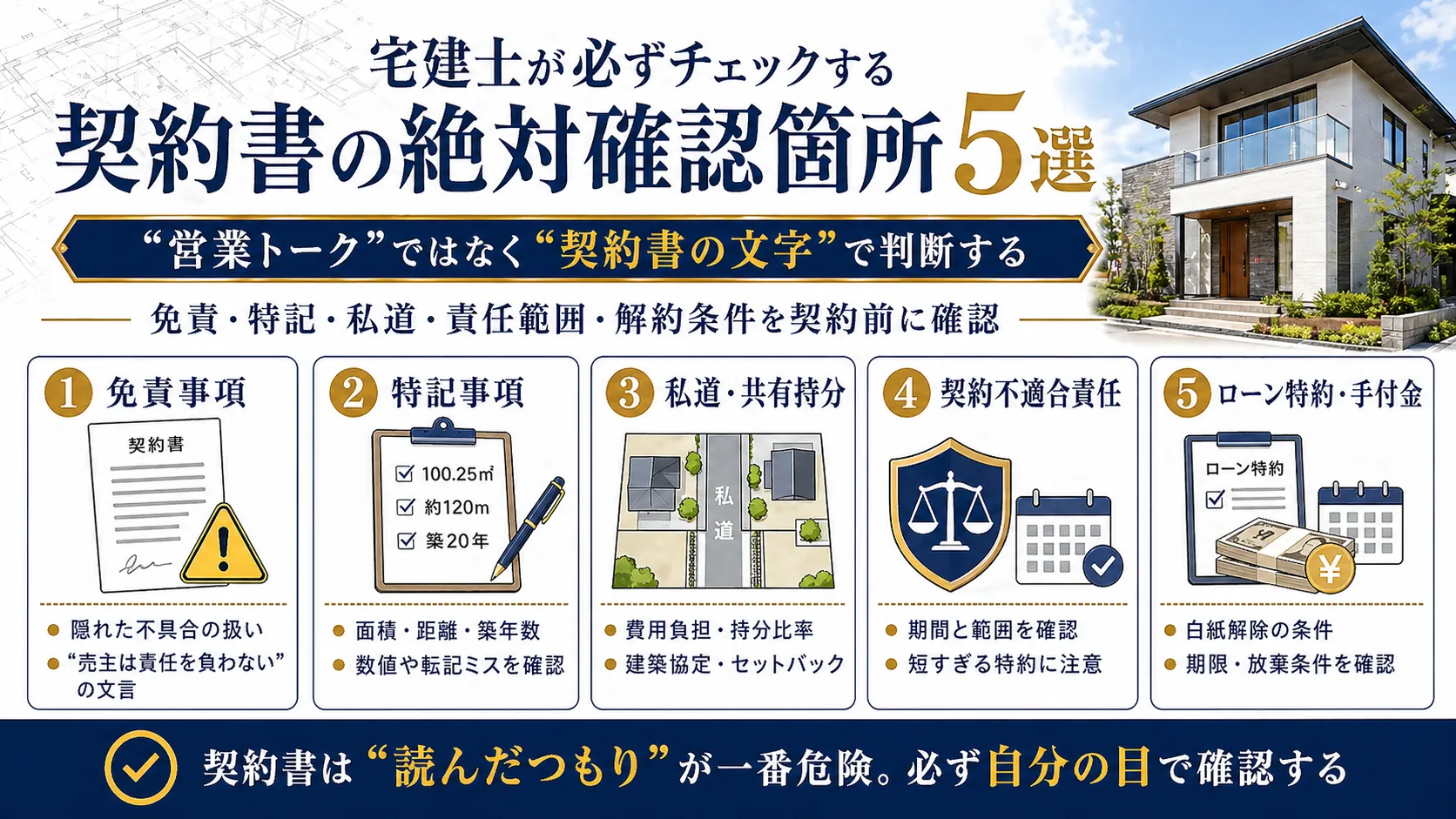

7. 宅建士が必ずチェックする契約書の絶対確認箇所5選

30秒サマリー

・免責の欄は「書いてある一文」に致命的な罠があることが多い

・特記事項は数値ミスが現場で実際に起きる

・私道・共有持分は後からでは変えられない地雷

・契約不適合責任の期間と範囲を理解して契約する

・ローン特約・手付金の条項は「撤退の自由度」を決める

契約書を開いたとき、多くの人は「専門用語が多くて読み切れない」「営業担当が説明してくれたから大丈夫だろう」と流してしまいます。これが最大の落とし穴です。宅建士の立場から、ここだけは絶対に自分の目で確認してほしい5箇所 をお伝えします。

7-1. 免責の欄で見落とされる致命的な一文

契約書には必ず「免責事項」や「特約」の欄があります。ここに、売主・仲介会社が責任を負わない条件が列挙されています。たとえば「引き渡し後〇年を超える隠れた瑕疵については売主は責任を負わない」「既存の配管の詰まりは現状渡しとする」といった文言です。

この一文が、購入後のトラブルで争う際の決定打になります。買主側が「聞いていなかった」と主張しても、契約書にサインした時点で 書いてある内容は同意したとみなされる。営業トークの説明と、契約書の文字の間にズレがないか、必ず自分の目で一字一句確認してください。

7-2. 特記事項の欄は「数値ミス」が多い現実

これは現場で実際に起きる話です。特記事項の欄に書かれている 面積・距離・築年数・持分比率などの数値は、転記ミスが意外に多い。相手を信頼していいのは、最後の数字確認の前までです。

土地面積100.05㎡と契約書に書いてあっても、公簿面積では99.05㎡、実測面積では101.20㎡、というケースは珍しくありません。どの数字を根拠に価格が決まっているのか、数値の出典(公簿か実測か)まで確認してください。数値の間違いは、後から訂正が困難です。

7-3. 私道・共有・協定の費用負担【実体験ベースの警告】

戸建購入で一番見落とされがちな地雷が、私道負担と共有持分の費用 です。前面道路が私道で、しかも共有者が複数いる場合、道路の舗装補修・上下水道管の更新・除雪・照明などの費用負担が、所有者の間で発生します。

さらに「建築協定」や「地区計画」で外観色や建物高さが縛られていたり、「セットバック」が必要だったりするケースもあります。これらの費用と制約は、契約後では変えられません。私道の持分比率、費用負担の取り決め、協定の有無を、契約前に必ず書面で確認してください。私の周囲でも、ここで後から揉める事例を何度も見てきました。

7-4. 契約不適合責任の期間と範囲

2020年4月の民法改正で、従来の「瑕疵担保責任」が 「契約不適合責任」 に変わりました。買主が知らなかった不具合について、売主に補修・代金減額・解除・損害賠償を求められる制度です。

重要なのは 期間と範囲。新築で10年、中古で2〜3ヶ月〜1年の特約が多いのが一般的ですが、特約で期間を短く設定することも合法 です。契約書に「契約不適合責任は引渡し後3ヶ月に限る」と書かれていて、そのままサインしていないか。これも必ず自分の目で確認してください。

7-5. ローン特約・手付金・解約条件

最後に、ローン特約 の有効期限と、手付金 の金額・放棄条件です。

ローン特約は「住宅ローンが通らなかった場合、契約を白紙に戻せる」という条項。ただし期限が「契約後20日以内」のように短く設定されていると、金融機関の審査が間に合わず、特約が使えなくなるケースがあります。ローン申込みから承認までの現実的な日数を計算した上で、特約期限を設定してもらう ことが重要です。

手付金は物件価格の5〜10%が相場。契約後の一方的な解約では、買主は手付放棄、売主は手付倍返しが原則です。この金額が自分の許容範囲を超えていないか、必ず確認してください。

💡 関連記事

契約書のチェック箇所をもっと具体的に知りたい方は、「戸建購入の契約書チェックリスト【建築士×宅建士が教える絶対NG20項目】」も合わせてお読みください。

8. 2026年4月時点|住宅ローン返済リアルと団信選び

30秒サマリー

・フラット35金利2.49%、3,000万円で総返済4,500万円の現実

・変動金利1%超時代は「変動=得」の前提が崩れた

・住宅ローン減税は性能・世帯属性で借入限度額が分かれる

・団信はがん団信・ワイド団信の選択で老後リスクが変わる

住宅ローンの話は、数字を先に見ないとイメージできません。2026年4月時点の金利で、月々と総額がどれくらいになるか、具体的に整理します。

8-1. フラット35金利2.49%の返済シミュレーション

2026年4月時点、フラット35(21年以上35年以下)の最頻金利はおよそ2.49%(出典: 住宅金融支援機構)。この条件で計算すると以下のようになります。

- 3,000万円・35年:月々約10.7万円、総返済額 約4,480万円

- 4,000万円・35年:月々約14.3万円、総返済額 約5,970万円

- 5,000万円・35年:月々約17.9万円、総返済額 約7,470万円

元本に対する総利息は、3,000万円の場合で約1,480万円。4,000万円で約1,970万円。借入金額の約50%が利息として上乗せされる のが、2026年の金利水準です。10年前の低金利時代とは、返済構造そのものが違います。

8-2. 変動金利1%超時代の選び方

変動金利も、2024年以降じわじわ上昇しており、2026年4月時点で1%を超える動き が各銀行で出始めています。過去10年の「変動が圧倒的に得」という常識は、完全には通用しなくなりました。

変動を選ぶなら、5年ルール・125%ルール が適用される金融機関を選ぶ、金利上昇時の月々返済額をシミュレーションしておく、繰上返済の原資を別途確保する——この3点セットを守れる人だけが、変動のメリットを取れる時代です。逆に、家計にほぼ余裕がないフルローン組は、フラット35の固定金利で将来の支出を確定させるほうが安全です。

8-3. 住宅ローン減税2026年入居の借入限度額(性能×世帯)

2026年以降の住宅ローン減税は、住宅性能と世帯属性によって借入限度額が変わります。たとえば新築の場合、おおよそ以下の整理です(出典: 国土交通省 住宅ローン減税制度の概要)。

| 住宅性能区分 | 一般世帯(借入限度額) | 子育て世帯等(借入限度額) |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 4,500万円 | 5,000万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 |

| 省エネ基準適合住宅 | 2,000万円 | 3,000万円 |

| その他の住宅(省エネ未適合) | 原則 対象外 | 原則 対象外 |

子育て世帯等とは、19歳未満の子を有する世帯または夫婦のいずれかが40歳未満の世帯が該当します(年度により条件変動あり)。適用年度・入居年・所得要件で細かく動くため、契約前に必ず税理士・FPに確認 してください。

8-4. 団信の選び方(がん団信・ワイド団信・就業不能)

住宅ローンには団体信用生命保険(団信)が付きます。借入者が死亡または高度障害になったら残債がゼロになる保険です。最近は がん団信(がんと診断されたら残債半額 or ゼロ)、ワイド団信(持病持ちでも加入できる代わりに金利上乗せ)、就業不能保障付き(長期休業でも残債カバー)など、バリエーションが広がっています。

30年超のローンを組む以上、保険機能としての団信の選び方は、生命保険そのものの見直しにもつながります。団信に加入することで民間の生命保険を減額できる場合も多く、家計全体のリスクコントロール として一度見直す価値があります。

9. 風水×建築で避けるべき土地条件3選

30秒サマリー

・湧水・井戸・沼地跡地は、風水でも建築でも凶

・鬼門(北東)の水回りは、日射と結露の建築的必然

・T字路の突き当たりは、風水の「路冲殺」と車事故リスクの両面

風水というと「迷信でしょう」と言われがちですが、私は 風水は数千年の経験則が生み出した土地選びの合理的な知恵 だと考えています。風水が凶と呼ぶ土地条件には、建築的・地質的に見ても合理的な理由があることが多い。代表的な3パターンを整理します。

9-1. 湧水・井戸・沼地跡地は建築的にも凶

風水では、湧水地や井戸の跡、沼・池を埋め立てた土地は「陰の気が溜まる凶相」とされます。建築の側から見ても、これらの土地は 地盤が軟弱で、不同沈下・湿気・シロアリ発生のリスクが高い。

2021年に熱海で起きた土石流災害も、風水的な地形判断で言えば「水の通り道に建物を置いた」構図でした。ハザードマップと風水の凶相が、不思議なほど重なる立地は実在します。古地図と登記簿で、その土地が過去何だったかを必ず確認してください。

9-2. 鬼門(北東)の水回り配置を避ける科学的根拠

風水の伝統で最も有名な凶相が、鬼門(北東)に水回りを配置することを避ける ルールです。これも建築的にはきわめて合理的です。

北東は1日を通じて日射がほとんど入らない方位。加湿と低温が重なるため、結露・カビ・建材の腐食が起きやすい。浴室・洗面・トイレをこの方位に配置すると、換気と断熱に相当な手当てをしないと、10年経った頃にカビトラブルで後悔します。鬼門避けは「迷信」ではなく、日本の気候風土で積み上がった経験則 として合理的です。

9-3. T字路の突き当たり(路冲殺)は建築的にも危険

T字路の正面に建つ家は、風水で「路冲殺(ろちゅうさつ)」と呼ばれ、強い凶相とされます。建築・都市計画の視点で見ても、この立地は具体的なリスクが複数あります。

夜間に車のヘッドライトが家の正面を直撃してリビングが眩しい。排気ガスとブレーキダストが正面の外壁に溜まりやすい。万一の居眠り運転・暴走事故では、T字路突き当たりが突入先になる。統計的にも、T字路突き当たりの住宅は車両突入事故の被害を受けやすいと報告されています。風水は、この危険を経験則で言い当てていたわけです。

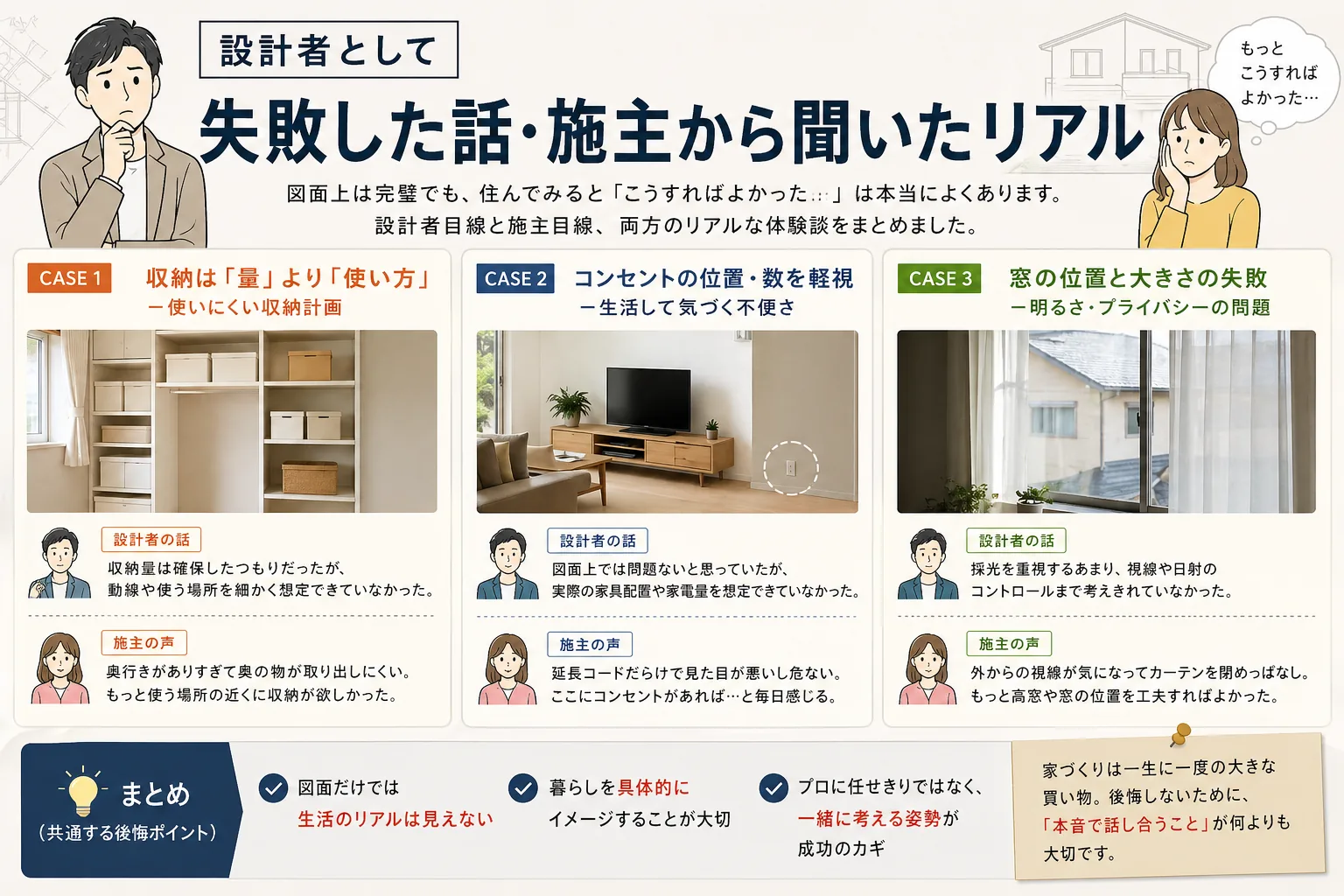

10. 設計者として失敗した話・施主から聞いたリアル【誠実告白パート】

30秒サマリー

・ZEH以前の自分は「明るさ重視」で設計し、最近それが誤りと気づいた

・私が過去に関わった物件で、入居2年目の台風で雨漏りが発生した

・戸建30年の修繕費総額は1,000〜1,500万円、マンション管理費との比較が鍵

・仲介現場で施主家族から繰り返し聞く不満は「収納・動線・音」の3点

この章がこの記事で一番書きにくく、そしていちばん価値のあるパートです。他の競合記事を全部読んでも、設計者本人が自分の失敗を告白している記事はひとつもありません。自分の恥を公開することになりますが、読者のために正直に書きます。

10-1. ZEHを学ぶ前、私も「明るさ重視で窓を取りすぎた」設計をしていた

正直に告白します。ZEH(ネット・ゼロ・エネルギー・ハウス)制度が本格化する前の時代、私自身も「明るさ重視」で開口部を大きく取り、トップライトを多用する設計 をしていました。お客様からも喜ばれ、当時はそれが良い設計だと信じていました。

ZEH制度が始まり、パッシブ住宅の思想——夏は日射遮蔽、冬は日射取得、通年通風——を本格的に学び始めて、ようやく「それだけではダメだった」と気づいたのは、実は比較的最近のことです。大きな窓は冬の熱損失を増やし、夏の冷房負荷を上げる。トップライトは夏場の熱取得過多と雨漏りリスクを抱えます。

何が言いたいかというと、プロでもアップデートを続けていなければ、時代遅れの設計をしてしまう ということです。読者の皆さんが設計者・ハウスメーカー担当者を選ぶ際、「最新の省エネ基準とパッシブ思想を理解しているか」を必ず確認してください。口先だけの対応か、本当に数値で設計しているかは、具体的な質問を2つ3つすればすぐに判別できます。

10-2. 自分が過去に関わった物件で雨漏りした話【現場の告白】

次はもっと苦い話です。私が過去に設計で関わった片流れ屋根の住宅で、入居2年目の台風のタイミングで雨漏りが発生しました。

原因を現地で調査したところ、強風で壁面に横殴りの雨が叩きつけられ、片流れ屋根の上部(高い側のケラバ)から雨水が回り込んでいたと推測される状況でした。当時の設計では、軒の出の長さ、雨仕舞いのディテール、立地の風当たりの強さ——これらの組み合わせへの配慮が足りていませんでした。

もちろん責任を持って補修対応を行いましたが、現場を経験しなければ気づけないリスクがある ということを、身をもって学びました。だからこそ、片流れ屋根+短い軒+風当たりの強い立地、という組み合わせを見ると、今でも警戒の反応が出ます。

読者の皆さんに伝えたいのは、「プロでも失敗する。だからこそ施主側にも最低限の知識が必要だ」ということです。この記事の外観サイン6選(H2-2)は、私のこうした実体験から抽出したチェックポイントです。

10-3. 「部屋数・建物サイズは最小限」プロが施主に勧める理由

数百件の仲介・設計で見てきた結論として、部屋数と建物の大きさは、可能な限り最小限に抑えるのが推奨 です。

ゆとりを持って建てた部屋は、確実に物置化しやすい。子どもが独立した後の個室、使わなくなった客間、広すぎる玄関ホール——こうした空間は、維持費(光熱費・固定資産税・掃除・修繕)だけ払い続ける状態になります。家は大きいほど良い、という感覚は、30年のスパンで見るとほぼ逆に働きやすい。

設計段階で「この部屋は10年後・20年後・30年後にどう使われているか」を、具体的に描いてください。描けない部屋は、最初から作らない勇気が必要です。

10-4. 戸建30年の修繕費総額は1,000〜1,500万円という現実

仲介現場で施主からよく聞かれるのが、「戸建とマンション、維持費はどちらが得ですか」という質問です。数百件の査定経験から見た相場感で答えると、戸建30年の修繕費総額は、おおよそ1,000〜1,500万円 です。

内訳の目安は以下の通り。

- 外壁塗装:100〜150万円(築15〜20年で1回、30年で2回 = 累計200〜300万円)

- 屋根葺き替え:150〜250万円(築25〜30年で1回)

- 給湯器交換:20〜40万円(10〜15年ごと、30年で2〜3回)

- シロアリ予防・駆除:20〜30万円(5年ごと、30年累計で120〜180万円)

- 水回り3点(キッチン・浴室・トイレ)フルリフォーム:200〜400万円

マンションの修繕積立金・管理費が月3〜4万円だとすると、30年で1,080〜1,440万円。総額で見ると、戸建とマンションの維持費は実はそれほど大きく変わらない というのが、数字で見たリアルです。戸建の「維持費が安い」という直感は、30年のスパンではほぼ錯覚です。

10-5. 仲介現場で施主家族から聞く不満TOP3

仲介の現場で、特に奥様・子どもから繰り返し聞く不満を整理すると、ほぼTOP3が固定化しています。

1位 収納不足。生活用品は年々増えていき、設計段階の想定では足りなくなりがちです。床面積に占める収納の比率で、最低15%は確保する意識が必要。パントリー・ファミリークローゼット・階段下収納など、各層にまんべんなく配置してください。

2位 家事動線の悪さ。特に共働きの奥様から、「キッチン→洗面→物干し」の動線が悪いという不満が集中します。動線の距離と交差を、間取り段階で計測する習慣を。

3位 音の響き。子ども部屋と主寝室が壁一枚で、成長期にお互いのプライバシーが守れない。床材・壁構成・建具の遮音性能まで含めて、間取り段階で音を意識すること。

最後に「戸建で良かった瞬間」として周囲から多く聞くのは、プライバシーが守られる・子どもが騒いでも気を遣わない・庭を持てる の3つ。逆に「マンションだったらと話す夜」は、セキュリティの不安・老後の階段・除草除雪の負担 の3つ。中立の立場から見ると、どちらも一長一短で、大切なのは「どちらが自分の価値観に合っているか」を明確に自覚することです。

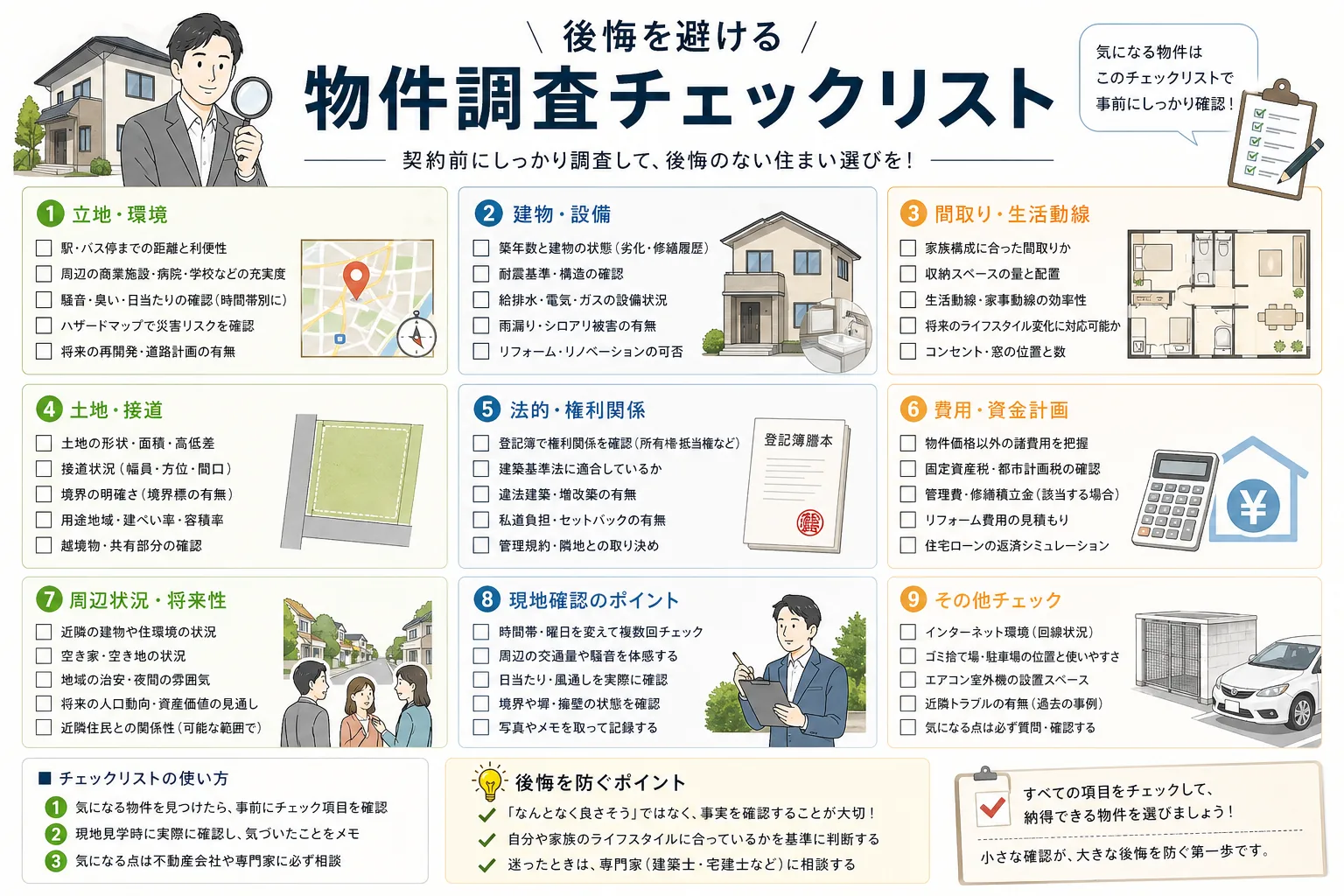

11. 後悔を避ける「物件調査チェックリスト」

30秒サマリー

・役所調査は都市計画・建築指導・道路・上下水道の4窓口

・現地は時間帯・曜日・天候を変えて最低3回訪問

・近隣ヒアリングは「良い点と悪い点を1つずつ」が聞きやすい

・ハザードマップ・地盤・液状化は契約前の必須確認

ここからは、後悔を未然に防ぐための実務チェックリストです。契約直前ではなく、購入検討の初期段階 からこの手順を踏んでください。

11-1. 役所調査で押さえる必須4窓口

物件エリアの役所で、以下の4窓口を回ります。

都市計画課:用途地域・建ぺい率・容積率・高度地区・日影規制を確認。将来の建て替え制限がわかります。建築指導課:過去の建築計画概要書、建築確認の経緯を確認。道路課:前面道路の種別(公道 or 私道)、幅員、セットバック要否を確認。上下水道課:本管からの引込状況、下水処理区域かどうか、浄化槽設置の可否を確認。

この4窓口を回るだけで、「契約後に知ったら手遅れ」になる情報の8割は取れます。仲介業者任せにせず、可能なら自分でも行ってみてください。

11-2. 現地調査は時間帯・曜日・季節を変えて3回

現地は必ず 複数回、条件を変えて訪問 します。

1回目は 平日の朝夕(通勤時間帯の道路状況・踏切・渋滞)。2回目は 休日の昼(周辺店舗の賑わい・子どもの声・駐車場の使われ方)。3回目は 雨の日(水はけ・水たまり・側溝の流れ・屋根からの雨垂れ)。これで見えてくる情報量が、1回の内覧とはまったく違います。

11-3. 近隣ヒアリングの聞き方とNGワード

近隣の方に話を聞くのは勇気が要りますが、「これからこちらに引っ越すことを検討している者です」 と正直に名乗って、「この辺りで暮らしていて、良いところと気をつけたほうがいい点を、1つずつくらい伺えますか」と尋ねれば、多くの方が親切に教えてくれます。

NGワードは「問題のある住人はいませんか」「騒音ありますか」といった誘導尋問。これは身構えさせるだけで本音が出ません。オープンな質問で、相手が話したい情報を引き出す のがコツです。

11-4. ハザードマップ・地盤・液状化の確認手順

国土交通省のハザードマップポータルサイト で、洪水浸水想定・土砂災害警戒区域・津波浸水想定 の3レイヤーを必ず重ねて確認。地盤情報は、地盤ネットや地盤カルテなどの無料サービスで該当地番の地耐力を参照できます。

液状化リスクは、都道府県ごとに公開されている液状化マップで確認。埋立地・旧河川・沼地跡地は、液状化リスクが高く出る傾向があります。自然災害への備えは、保険では取り戻せない命と暮らしを守る基礎です。

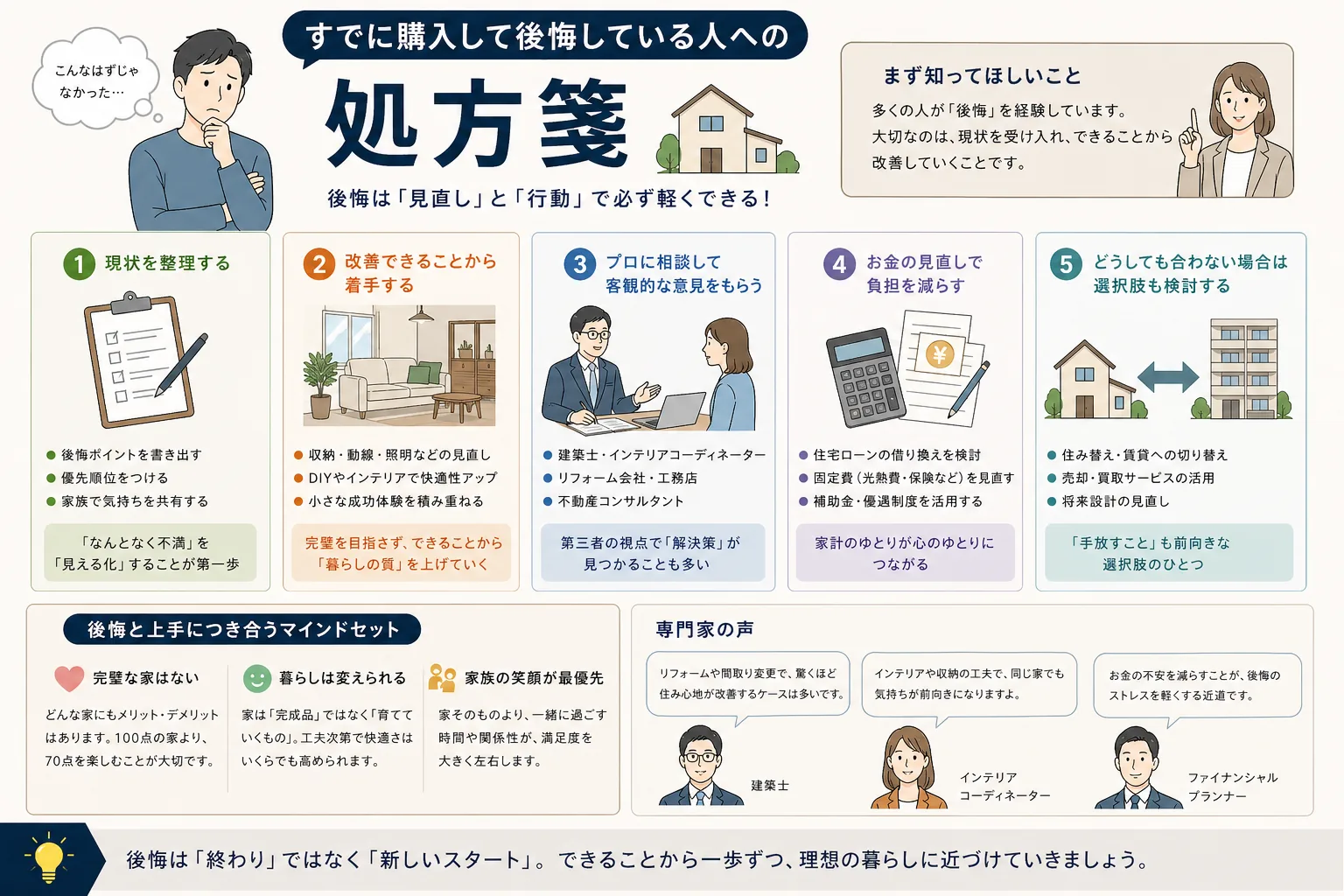

12. すでに購入して後悔している人への処方箋

30秒サマリー

・リフォーム・リノベで取り戻せる範囲とコスト感

・築10年以内の早期売却で損失極小化する判断基準

・賃貸化+家賃収入でローン相殺する道もある

この記事の読者の中には、すでに戸建を購入して後悔している方もいるはずです。その方々に向けた現実的な処方箋を3つ書きます。

12-1. リフォーム・リノベで取り戻せる範囲と費用感

間取り・収納・動線の不満は、部分リノベーションで相当程度改善できます。壁を1枚抜いてLDKを広げる(50〜150万円)、造作収納を追加する(20〜80万円)、キッチン位置を変える(200〜400万円)など、費用感を把握した上で優先順位を決めてください。

断熱性能の不満は、内窓追加が費用対効果ナンバーワン。1窓10〜20万円で、体感温度と光熱費が劇的に変わります。政府の省エネ改修補助金を使えば、実質負担はさらに下がります。

12-2. 早期売却で損失極小化する判断基準(築10年以内)

立地・日当たり・騒音のように 建物をいじっても変えられない不満 は、売却を選択肢に入れるべきです。築10年以内の戸建は、まだ市場で値段が付きやすい。築15年を超えると減価が加速するので、判断は早いほうが傷が浅い。

売却を検討するなら、複数の不動産会社に査定を依頼し、相場観を3つ以上見てから決めること。1社だけの査定は、囲い込みや安値買い取りのリスクがあります。

12-3. 賃貸化で家賃収入を得る選択肢

売却せず、賃貸に出して家賃収入でローンを相殺する 道もあります。駅近・需要の高いエリアなら、家賃でローン返済額をほぼカバーできるケースもあります。

ただし賃貸化には、原状回復責任・空室リスク・管理会社費用などの負担があります。賃貸経営の基礎知識を持たずに踏み切ると、逆に損失が膨らむこともあるので、必ず信頼できる管理会社と事前相談してから決めてください。マイホームブルーで疲弊している方は、無理に判断せず、一度FP相談で家計全体を整理する時間を取ることも大切です。

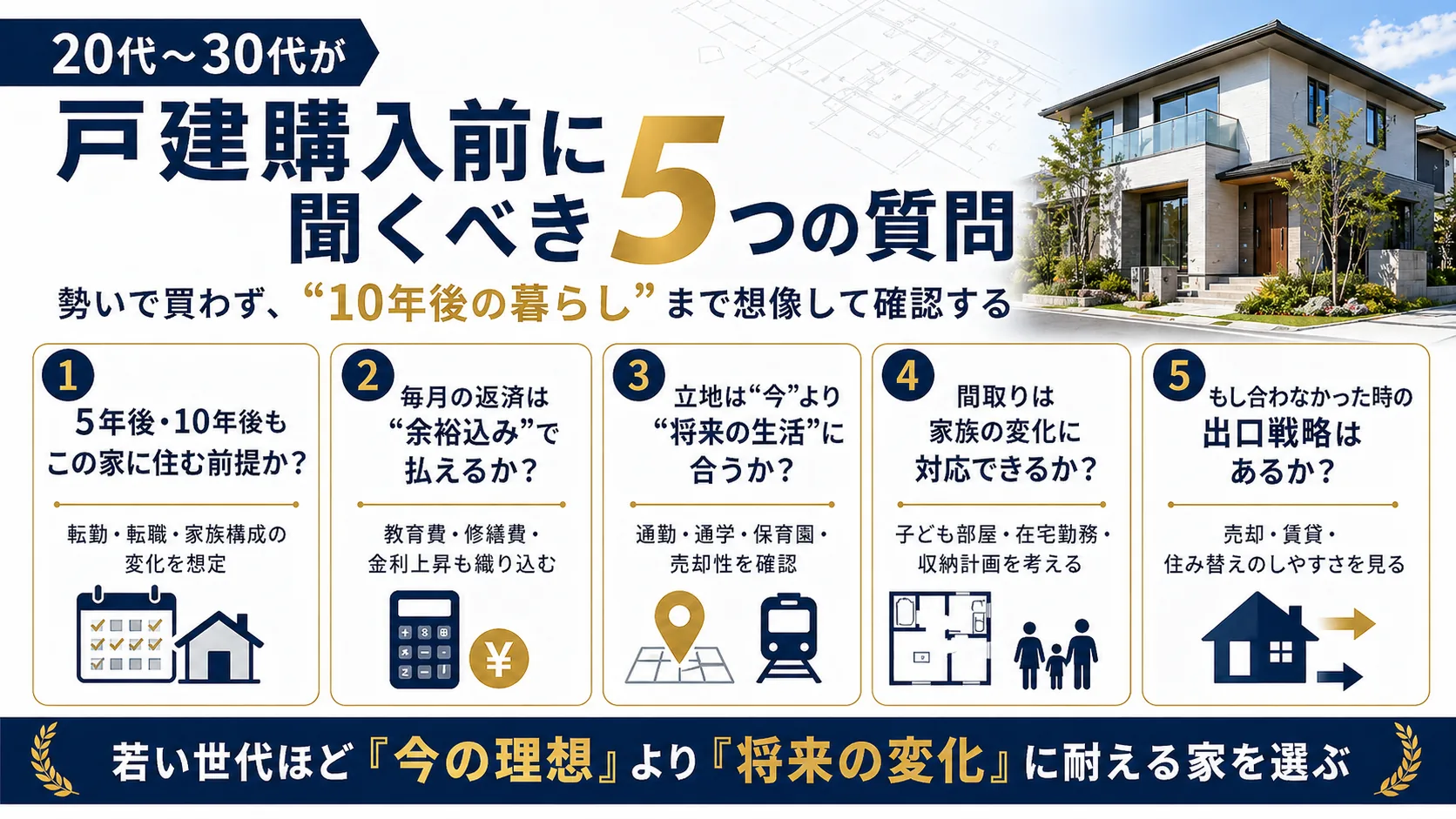

13. 20代〜30代が戸建購入前に聞くべき5つの質問

30秒サマリー

・購入相談で私が最初に聞く順番は「予算→エリア→構造→駅距離→ライフステージ」

・駅徒歩10分以内はリセールの最低ライン

・駅から遠い物件は将来の売却・賃貸で買い手が限定されやすい

若い世代から購入相談を受けたとき、私が必ず聞く順番を公開します。この順序でご自身に問いかけるだけで、判断の精度が上がります。

13-1. 第1優先:予算の上限と余裕幅

最初に決めるのは 絶対に超えない予算の上限。物件価格+諸費用+家具家電+引越しで、世帯年収の何倍までか。返済比率は手取りの25%以内か。これを明確化しないと、全ての判断が感情ベースになります。

13-2. 第2優先:エリア選定の根拠

次にエリア。「なぜそのエリアなのか」を、通勤・教育・実家距離・相場・将来性 の5軸で説明できるか。なんとなく良さそう、で選んだエリアは、10年後に必ず後悔します。

13-3. 第3〜5優先:構造・駅徒歩10分以内・ライフステージ

3番目が構造(木造・鉄骨造・RC造)。4番目が駅距離で、これは特に重要です。駅徒歩10分以内の物件を選べば、将来の売却・賃貸どちらの選択肢も残せます。駅距離がある物件は、将来の売却・賃貸で買い手が限定されやすく、資産価値を保ちにくい傾向があります(ただし地方の車社会・人気学区・広大な敷地など、例外的に資産性が保たれる立地もあります)。5番目が子どもの人数・働き方・両親の介護など、10〜20年後のライフステージ想定です。

この5つの質問を自分たちで順番に話し合うだけで、購入判断の地図が手に入ります。

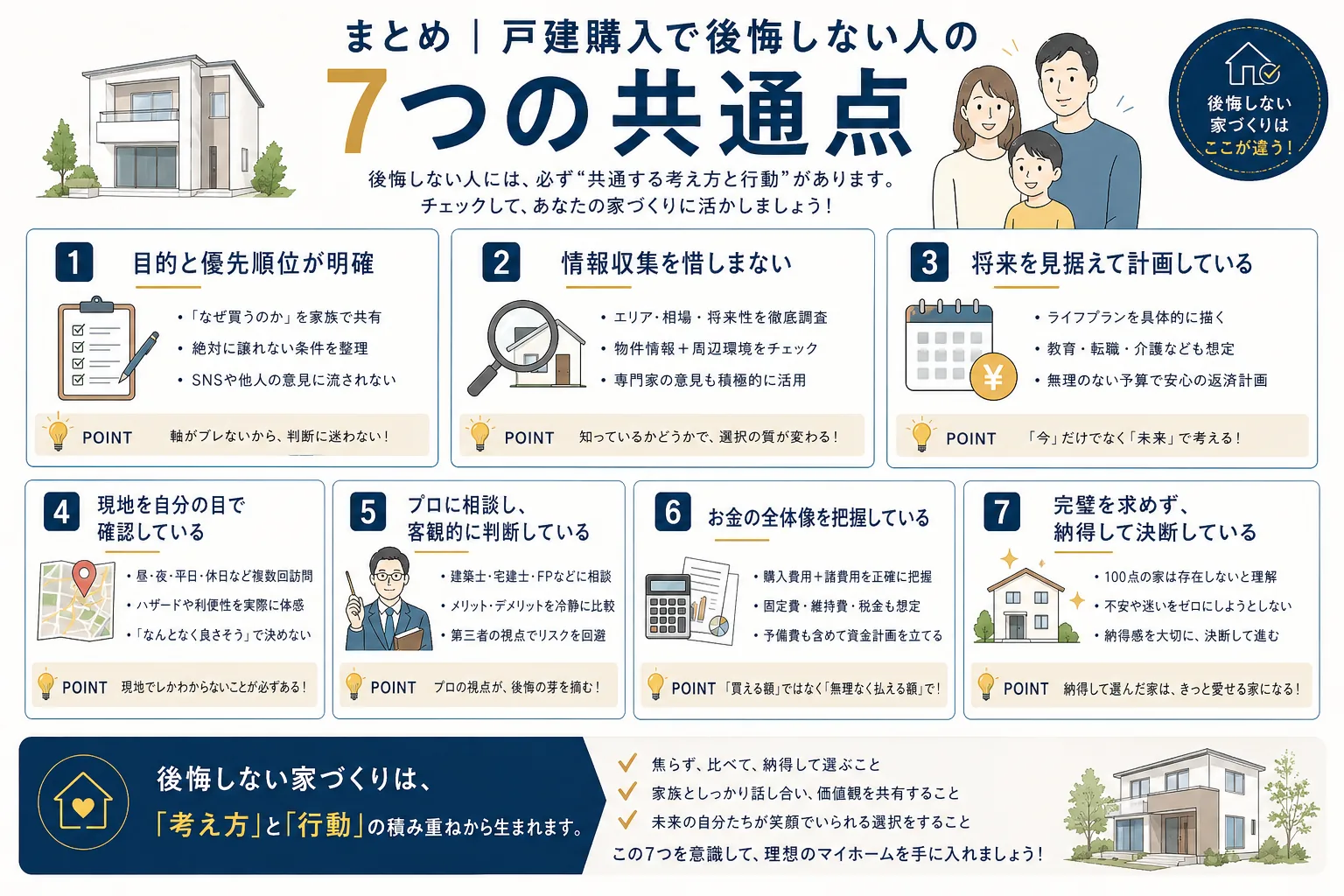

14. まとめ|戸建購入で後悔しない人の7つの共通点

30秒サマリー

・外観・契約・駅距離・想像力・第三者意見・土地判断・数値根拠の7軸

・迷う時間があるなら、知識武装した上で動き出したほうが良い

長い記事を最後まで読んでくださってありがとうございます。数百件の現場で見てきた結論として、戸建購入で後悔しない人には7つの共通点 があります。

14-1. 共通点1〜3:外観サイン判別×契約書チェック×駅徒歩10分

後悔しない人は、外観で危険サインを見抜ける(H2-2・H2-3)。契約書の免責・特記・私道条項を自分の目で確認する(H2-7)。駅徒歩10分以内を意識する(H2-13)。この3点が、最低ラインの守りです。

14-2. 共通点4〜5:ライフステージ想像×セカンドオピニオン

加えて、10〜30年後の家族構成と働き方を想像してから設計する(H2-5・H2-13)。契約前に利害関係のない第三者専門家の意見を取る(H2-6)。この2点で、購入判断の精度が跳ね上がります。

14-3. 共通点6〜7:土地の凶相回避×数値根拠での判断

仕上げは、風水と建築の両面から土地の凶相を回避する(H2-9)。感情ではなく数値・条文・判例で判断する(記事全体)。この2点で、後悔の芽はほぼ摘めます。

14-4. 30年後の自分から今の自分への一言

もし私が若い頃の自分にアドバイスできるとしたら、こう言います。——「買うか買わないかで迷っている時間があるなら、知識武装した上で動き出したほうが良い。判断基準を持ってから腹を決めれば、後悔は最小化できる」。

迷っている時間は、相場も金利も上昇していきます。知識を積み上げ、判断基準を持ち、その上で腹を決めたら、迷わずに動く。この姿勢が、後悔しない購入者の共通点です。

この記事を読んで良かった。この記事を読んでから住宅購入に向かってほしい。それが、この1万数千字を書いた、私のたったひとつの目的です。

💡 次に読むべき関連記事

– 戸建購入の契約書チェックリスト【建築士×宅建士が教える絶対NG20項目】

– ハウスメーカーの選び方|実は地元工務店が施工している話と見極め方

– 2026年最新|住宅ローン返済シミュレーション完全版

主な出典

- さくら事務所「2025年新築一戸建てインスペクション統計」

- 住宅金融支援機構 フラット35金利情報(2026年4月)

- 国土交通省 省エネ住宅特設サイト

- 子育てグリーン住宅支援事業 公式(GX志向型 2025年7月22日終了告知)

- 子育てグリーン住宅支援事業 公式トップ(ZEH水準等 2026年2月16日終了告知)

- 国土交通省 住宅ローン減税制度の概要(2026年入居 借入限度額)

- 国土交通省 ハザードマップポータルサイト

2026年4月時点の情報に基づいて執筆。金利・補助金制度・法改正情報は随時更新します。